給与所得者であれば、

11月頃になると「年末調整」という言葉をよく耳にするようになります。

その一方、年が明けると世の中は「確定申告」という言葉であふれます。

この二つ、違いは、いったい何なのでしょうか?

目次

◆年末調整と確定申告は同じなの?

まず、「年末調整と確定申告」両者で一致しているのは、

所得税(と住民税)を正しく算出するための手続きである、ということです。

サラリーマンでならば毎月の給料として給与所得がきちんとわかります。

ですからその給与所得に対して最終的に計算するのが年末調整。

たとえば。。。

2016年の所得税は2016年1月から12月までの所得をもとに決まります。

ですので、2016年が終わらないと正しく算出できません。

しかし実際には、給与所得者の場合、

毎月の給料から所得税の「見込額」が引かれています。

あくまで見込額なので、去年の年収ベースで割り出される税率です。

そのため実際には「多くとられすぎた」ということもあります。

ですから今年の年収が下がると税金も低くなり、戻ってきたりします。

また所得税には、

「生命保険料控除」

「社会保険料控除」

など数々の控除(税金の割引制度)があります。

これらも1年間やってみないことには、いくら控除になるか確定しません。

これらを精算する行為が年末調整です。

同じように確定申告も、こういった税金を正しく算出するための手続きです。

じゃぁ、なぜ年末調整と確定申告という具合に2種類あるのか?

◆年末調整と確定申告の違いは?

では、「年末調整と確定申告」両者の違いは?というと、

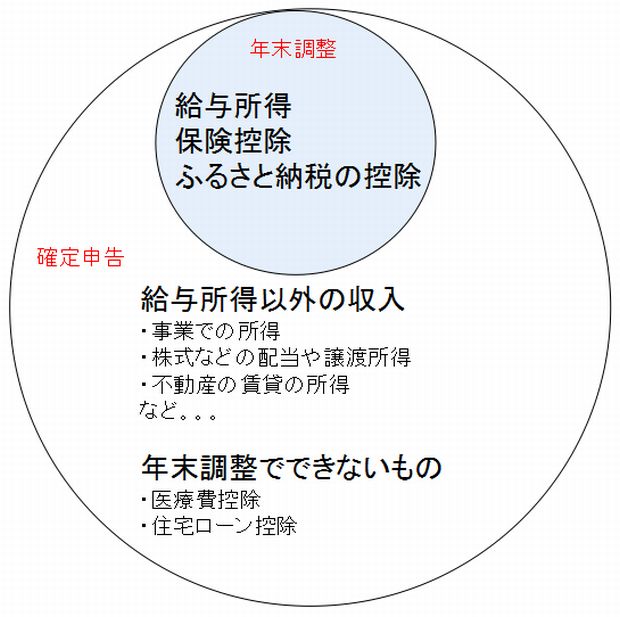

・年末調整は給与所得に対する精算と保険控除

・確定申告は給与所得以外の所得に対する精算と年末調整でできない控除

となります。

・年末調整

年末調整は11月頃に勤務先に対して書類を提出することで手続きします。

一部の控除、たとえば。。。先程述べたような、

「生命保険料控除」

「扶養控除」

「社会保険控除」

「ふるさと納税の控除」

などは、このときに年末調整として申告します。

そうすることで、その年最終の給与支給のときに、

「生命保険料控除」や「扶養控除」などの控除を含めて所得税を調整します。

1年を通して見れば正しい所得税が徴収された、という状態にしてくれます。

給与所得者(サラリーマン)は基本的に年末調整を行います。

ですから確定申告は不要となる場合がほとんどです。

・確定申告

一方、確定申告は

年末調整ができないケースや年末調整だけでは足りないケースにおいては、

年が明けてから2月ないし3月に各自で税務署に対して申告を行います。

例えば。。。

一般的なサラリーマンの場合、

年末調整として確定申告の代わりを会社が行います。

しかし例外として年末調整で申告できない項目があります。

その項目としては、

・医療費控除

・株取引などでの損失の申告

(損失を繰り越して翌年以降の利益と相殺する)

・住宅ローン減税

(初年度のみ確定申告が必要です)

・ある程度の収入があった場合

などがあります。

このようなケースの場合には年末調整では対応不可で、

確定申告を行わなくてはなりません。

ですから、上記ような年末調整で申告できなかった事項があるサラリーマンは、

確定申告を行うことで調整されます。

そうすることで申告内容に基づいて所得税が再計算され差額の精算が行われます。

税金をとられすぎていた場合には申告後数週間で戻ってきます。

◆最後に

基本的に所得がある場合は確定申告が必要です。

その中でも給料のみの所得であるサラリーマンの場合は、

年末調整を確定申告とみなしてOKですという制度です。

しかし、年末調整だけではカバーできないケース

給与所得以外の所得が一定以上ある場合や、

年末調整でカバーできない控除がある場合においては確定申告が必要です。

つまり年末調整は確定申告の特別措置みたいな感じの制度なんです。